Zona industrial de WengYang Yueqing Wenzhou 325000

Horas de trabajo

De lunes a viernes: de 7.00 a 19.00 horas

Fin de semana: 10.00 A 17.00 HORAS

Zona industrial de WengYang Yueqing Wenzhou 325000

Horas de trabajo

De lunes a viernes: de 7.00 a 19.00 horas

Fin de semana: 10.00 A 17.00 HORAS

The years 2025 and 2026 will be remembered as a period of unprecedented turbulence for the global solar industry. An economic supercycle, driven by the global energy transition and digital transformation, triggered a historic surge in the prices of copper and silver—two metals fundamental to the safety, reliability, and efficiency of photovoltaic (PV) systems. This commodity crisis sent shockwaves through the supply chain, squeezing margins, challenging production norms, and threatening the pace of solar adoption worldwide. For manufacturers of critical PV electrical components, it was a moment of truth.

En cnkuangya.com, this challenge was not a threat but a catalyst. It was an event that we had anticipated through rigorous market intelligence and one that we met with a clear, decisive strategy. While others scrambled to react, we executed a prepared, three-pillar response built on Proactive Procurement, Process Optimization, and Transparent Partnership. This approach allowed us to navigate the storm, not by cutting corners or compromising on quality, but by doubling down on our core values of engineering excellence and customer commitment. The result? We emerged from the crisis not just intact, but stronger, more innovative, and more resilient than ever, with a reinforced market position and a product portfolio forged in the fires of adversity. This is the story of how we turned the greatest market challenge in a decade into our greatest opportunity for leadership.

The lead-up to 2025 was marked by a convergence of powerful global forces. As the world accelerated its push toward decarbonization, demand for renewable energy technologies and electric vehicles (EVs) soared. Simultaneously, the rapid expansion of artificial intelligence and data center infrastructure created a voracious appetite for high-conductivity metals. This demand surge collided head-on with a landscape of constrained supply, geopolitical friction, and macroeconomic uncertainty, creating the perfect storm for a commodity supercycle. At cnkuangya.com, we tracked these trends with intense focus, recognizing that the stability of our industry was intrinsically linked to the volatile markets for copper and silver.

Copper, the backbone of the electrical world, experienced a meteoric rise. Driven by its critical role in EVs, which use up to four times more copper than conventional cars, and massive grid expansion projects, demand fundamentally outstripped supply. Mining disruptions in key producing regions and U.S. trade policies, including a 50% tariff on certain copper products, further tightened the market. Prices climbed relentlessly throughout 2025, with benchmark prices surging by over 36% to hit levels not seen since 2009, peaking at over $5.50 per pound (approaching $12,000 per metric ton) by the year’s end 1. For an industry reliant on copper for everything from wiring and busbars to internal componentry, this was a direct and significant threat to cost structures.

The story for silver was even more dramatic. Playing a dual role as a safe-haven investment and an indispensable industrial material, silver was caught in a “perfect squeeze.” As investors flocked to precious metals amidst a weakening U.S. dollar and inflation fears, industrial demand—led by the PV industry itself—exploded. The conductive silver paste used in solar cell manufacturing became a primary driver of this demand. The result was a staggering price surge of over 140% in 2025, with prices briefly topping $72 per ounce before peaking near $84 per ounce in some markets by December . For some solar module manufacturers, silver’s contribution to total production cost ballooned from a manageable 5% to a staggering 17% . This volatility threatened to derail the cost-reduction roadmap that had defined the solar industry for over a decade.

[EMBED: Timeline diagram showing silver price trends from Q1 2025 - Q4 2026]

These twin crises were not short-term fluctuations; they represented a structural shift in the global economy. At Kuangya, we understood that navigating this new reality required more than just temporary fixes. It demanded a fundamental re-evaluation of our products, processes, and partnerships.

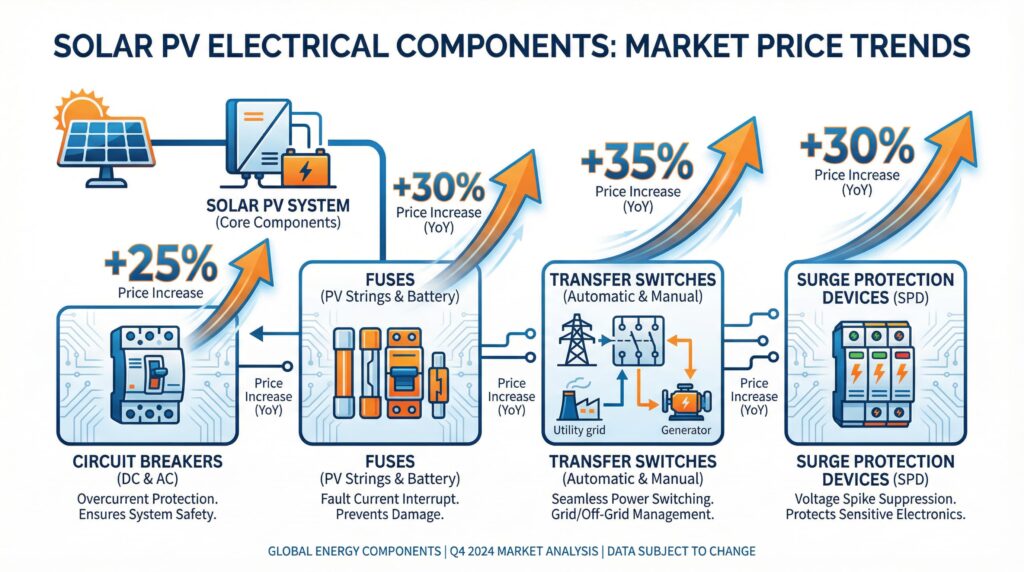

Electrical balance-of-system (BOS) components, while often overlooked in favor of the solar module, are the guardians of a PV system’s safety, longevity, and efficiency. They are the circuit breakers that prevent catastrophic failures, the fuses that protect sensitive equipment, and the switches that ensure uninterrupted power. The integrity of these components is non-negotiable. However, their construction is deeply reliant on copper and, in some specialized cases, silver. The 2025-2026 price surge therefore translated directly into intense manufacturing challenges, forcing a painful choice between absorbing unsustainable costs, raising prices, or—for less scrupulous manufacturers—compromising on material quality.

At Kuangya, the third option was never on the table. Instead, we undertook a rigorous analysis of the cost impact across our core product lines to inform our engineering and procurement strategies.

The following table summarizes the acute impact of the commodity crisis on our key product categories, revealing how rising metal costs created distinct manufacturing and design challenges for each.

| Componente | Key Materials | Avg. Cost Impact (Pre-2025) | Peak Cost Impact (Q3 2025) | Resulting Mfg. Challenge |

|---|---|---|---|---|

| DC/AC Circuit Breakers (MCB) | Cobre | Bajo | +40% | Balancing thermal performance and conductivity with smaller, more expensive copper parts. |

| gPV Fuses | Silver, Copper | Medio | +65% | Maintaining precise interrupting ratings and low power loss without using cheaper, less reliable materials. |

| Automatic Transfer Switches (ATS) | Cobre | Alta | +50% | Redesigning high-current busbars and terminals to manage immense thermal loads under extreme cost constraints. |

| Dispositivos de protección contra sobretensiones (SPD) | Copper, Zinc Oxide | Bajo | +35% | Ensuring microsecond response times and device longevity when the cost of internal copper conductors skyrocketed. |

DC/AC Circuit Breakers (MCBs): The heart of an MCB is its bimetallic strip and magnetic coil, both of which rely on high-purity copper for their conductive and thermal properties. The 40% surge in copper-related costs directly affected the trip mechanism that distinguishes a safe overload from a dangerous short circuit. The challenge became one of engineering precision: how to maintain the exact thermal expansion and conductivity characteristics required for reliable tripping while battling unprecedented cost pressures. Any substitution with lower-grade alloys would risk delayed response times, fundamentally compromising the device’s safety function.

gPV Fuses: Specialized gPV fuses, designed for the unique demands of solar circuits, depend on a precisely engineered fuse element. This element, often made of pure silver or a silver-plated copper alloy, is designed to melt at a specific current and voltage to protect downstream equipment. With silver prices soaring and fuse element costs jumping by up to 65%, the temptation to use less precise, cheaper materials was immense. For us, this was a red line. Maintaining the TUV and UL-certified interrupting rating and energy let-through (I²t) values was paramount. The crisis forced us to focus on manufacturing innovations that reduced waste in the stamping and plating of these critical elements, rather than altering the core material itself.

Automatic Transfer Switches (ATS): An ATS is a high-current device by nature. Its internal busbars, contacts, and lugs are substantial pieces of copper, designed to carry heavy electrical loads with minimal heat generation. As copper costs climbed by 50% for these components, the primary engineering challenge became thermal management. Simply reducing the amount of copper to save costs would lead to higher resistance, generating more heat and creating a significant fire hazard. Our R&D teams had to pioneer new busbar geometries and connection technologies to maintain safe operating temperatures while optimizing material usage to the gram.

Surge Protection Devices (SPDs): Aunque el contenido de cobre en un SPD es menor que en un ATS, no es menos crítico. Los conductores internos que desvían las corrientes de sobretensión a tierra deben tener una impedancia extremadamente baja para reaccionar en nanosegundos. El aumento del coste del 35% en estos componentes de cobre ejerció presión sobre el corazón mismo de la función del SPD. El reto de fabricación consistía en preservar la vía de protección de alta velocidad sin comprometerla, garantizando que el dispositivo pudiera soportar sobretensiones repetidas a lo largo de su vida útil, un compromiso que mantuvimos mediante un estricto control de calidad y la validación del diseño.

En general, la crisis de las materias primas fue un ataque directo a la calidad y la integridad de los componentes eléctricos fotovoltaicos. Nuestra respuesta tenía que ser igual de directa y basarse en un profundo compromiso con los principios fundamentales de la ingeniería.

Ante el pánico generalizado en el mercado, nuestra estrategia en Kuangya se guió por un único principio: controlar lo que podemos controlar. No podíamos influir en los precios mundiales de las materias primas, pero sí dominar nuestra cadena de suministro, optimizar nuestras operaciones y profundizar en nuestras alianzas. Activamos un plan polifacético centrado en tres pilares, diseñado no sólo para sobrevivir a la crisis, sino para construir una empresa más robusta y ágil.

Mucho antes de los picos del mercado de finales de 2025, nuestros equipos de aprovisionamiento habían detectado el riesgo de un estrangulamiento de las materias primas. Actuamos con decisión, pasando de las compras a corto plazo a un modelo de aprovisionamiento estratégico a largo plazo.

Con los costes de material disparados, cada gramo de desperdicio importaba. Pusimos en marcha una agresiva campaña interna para mejorar la eficiencia de la producción, planteada no como una medida de recorte de costes, sino como una iniciativa de mejora de la calidad.

Creemos que los verdaderos socios se comunican abiertamente, especialmente en tiempos difíciles. Mientras los competidores aplicaban repentinas y drásticas subidas de precios o guardaban silencio, nosotros elegimos un camino de transparencia radical.

Durante este periodo de intensa presión sobre los costes, tomamos una decisión estratégica contraintuitiva: redoblamos nuestro compromiso con las certificaciones mundiales. En 2025, mientras algunos en el mercado se veían tentados a sustituir materiales, nosotros conseguimos certificaciones UL, TUV y CE nuevas y actualizadas para nuestras principales líneas de productos. Fue una declaración poderosa y tangible al mercado. Demostró que nuestro compromiso con la seguridad y la calidad era absoluto y no negociable, independientemente de las condiciones del mercado. Este acto de liderazgo no sólo justificó nuestra propuesta de valor, sino que también proporcionó a nuestros clientes la máxima garantía: con Kuangya, las normas nunca se ven comprometidas.

[EMBED: Imagen generada para celebrar la "Excelencia en certificación" con logotipos de organismos de certificación y una declaración de calidad].

Las crisis de mercado son potentes catalizadores de la innovación. La subida de las materias primas en 2025-2026 no fue una excepción. Para nuestro equipo de Investigación y Desarrollo de Kuangya, fue una llamada a la acción, un mandato para salir de la crisis mediante un replanteamiento fundamental de la ciencia de los materiales y el diseño de productos. La presión para reducir nuestra dependencia de materias primas volátiles no nos llevó a hacer concesiones, sino a lograr avances que han hecho que nuestros productos sean más eficientes, robustos y rentables a largo plazo.

Nuestra primera línea de ataque fueron los propios metales. Iniciamos un acelerado programa de investigación destinado a reducir nuestra dependencia del cobre y la plata puros sin sacrificar el rendimiento.

La crisis obligó a nuestros diseñadores de productos a adoptar una filosofía de “minimalismo inteligente”. El objetivo era lograr el máximo rendimiento con el mínimo material.

Estos logros en I+D no habrían sido posibles a la velocidad requerida sin nuestra profunda inversión en digitalización. Aprovechamos el hermanamiento digital y el software de simulación avanzada para crear prototipos virtuales de nuestros nuevos diseños. Esto nos permitió realizar cientos de pruebas de estrés térmico, eléctrico y mecánico en un entorno simulado, iterando rápidamente sobre los diseños sin el tiempo y el gasto que supone construir prototipos físicos para cada versión. Este enfoque digital redujo el ciclo de desarrollo de la nueva barra colectora ATS de los nueve meses previstos a sólo cuatro, lo que nos permitió lanzar al mercado una solución más rentable cuando nuestros clientes más la necesitaban.

Las turbulencias de 2025-2026 han pasado, pero han dejado tras de sí un paisaje cambiado. Se ha establecido una “nueva normalidad” para los precios de las materias primas, y la industria comprende ahora que la resistencia de la cadena de suministro es tan importante como el rendimiento de los productos. En cnkuangya.com, No lo vemos como un obstáculo. Lo vemos como la base de la próxima ola de innovación. Tras sortear la crisis, hemos salido fortalecidos, más ágiles y con una clara visión de futuro.

Nos enorgullece desvelar nuestro enfoque de desarrollo para el próximo año, una hoja de ruta diseñada para responder a las necesidades cambiantes del mercado solar mundial:

La crisis de las materias primas de 2025-2026 fue una prueba decisiva para nuestro sector y nuestra empresa. Fue una prueba de fuego que forjó nuestra estrategia, agudizó nuestra innovación y reforzó nuestras alianzas. Estamos orgullosos de haber superado esa prueba no comprometiendo nuestros estándares, sino elevándolos. En Kuangya creemos que los retos son el crisol del liderazgo. Avanzamos hacia el futuro con más confianza que nunca en nuestra capacidad para diseñar los sistemas eléctricos fiables y de alto rendimiento que impulsarán la próxima fase de la transición energética mundial.