Zona industriale di WengYang Yueqing Wenzhou 325000

Orario di lavoro

Da lunedì a venerdì: dalle 7.00 alle 19.00

Fine settimana: 10.00 - 17.00

Zona industriale di WengYang Yueqing Wenzhou 325000

Orario di lavoro

Da lunedì a venerdì: dalle 7.00 alle 19.00

Fine settimana: 10.00 - 17.00

Gli anni 2025 e 2026 saranno ricordati come un periodo di turbolenza senza precedenti per l'industria solare globale. Un superciclo economico, guidato dalla transizione energetica globale e dalla trasformazione digitale, ha innescato un'impennata storica dei prezzi del rame e dell'argento, due metalli fondamentali per la sicurezza, l'affidabilità e l'efficienza dei sistemi fotovoltaici (PV). Questa crisi delle materie prime ha provocato un'onda d'urto nella catena di fornitura, comprimendo i margini, mettendo in discussione le norme di produzione e minacciando il ritmo di adozione del solare in tutto il mondo. Per i produttori di componenti elettrici fotovoltaici critici è stato il momento della verità.

A cnkuangya.com, Questa sfida non è stata una minaccia, ma un catalizzatore. È stato un evento che abbiamo anticipato grazie a una rigorosa intelligence di mercato e che abbiamo affrontato con una strategia chiara e decisa. Mentre altri si affannavano a reagire, noi abbiamo messo in atto una risposta preparata a tre pilastri, basata su Approvvigionamento proattivo, ottimizzazione dei processi e partnership trasparente. Questo approccio ci ha permesso di superare la tempesta, non tagliando gli angoli o compromettendo la qualità, ma raddoppiando i nostri valori fondamentali di eccellenza ingegneristica e impegno verso i clienti. Il risultato? Siamo usciti dalla crisi non solo intatti, ma più forti, più innovativi e più resistenti che mai, con una posizione di mercato rafforzata e un portafoglio di prodotti forgiato nel fuoco delle avversità. Questa è la storia di come abbiamo trasformato la più grande sfida del mercato in un decennio nella nostra più grande opportunità di leadership.

Il periodo precedente al 2025 è stato caratterizzato dalla convergenza di potenti forze globali. Mentre il mondo accelerava la sua spinta verso la decarbonizzazione, la domanda di tecnologie per le energie rinnovabili e di veicoli elettrici (EV) è salita alle stelle. Contemporaneamente, la rapida espansione dell'intelligenza artificiale e dell'infrastruttura dei centri dati ha creato un appetito vorace per i metalli ad alta conduttività. Questa impennata della domanda si è scontrata con un panorama di offerta limitata, attriti geopolitici e incertezza macroeconomica, creando la tempesta perfetta per un superciclo delle materie prime. A cnkuangya.com, Abbiamo seguito queste tendenze con grande attenzione, riconoscendo che la stabilità del nostro settore era intrinsecamente legata alla volatilità dei mercati del rame e dell'argento.

Il rame, la spina dorsale del mondo elettrico, ha registrato un'ascesa vertiginosa. Spinto dal suo ruolo critico nei veicoli elettrici, che utilizzano una quantità di rame fino a quattro volte superiore a quella delle auto convenzionali, e dai massicci progetti di espansione della rete, la domanda ha superato di gran lunga l'offerta. Le interruzioni dell'attività estrattiva nelle principali regioni produttrici e le politiche commerciali degli Stati Uniti, tra cui una tariffa di 50% su alcuni prodotti in rame, hanno ulteriormente irrigidito il mercato. I prezzi sono saliti inesorabilmente per tutto il 2025, con un'impennata dei prezzi di riferimento di oltre 36% per raggiungere livelli mai visti dal 2009, con un picco di oltre $5,50 per libbra (quasi $12.000 per tonnellata metrica) alla fine dell'anno. 1. Per un'industria che fa affidamento sul rame per qualsiasi cosa, dai cablaggi e le sbarre ai componenti interni, si trattava di una minaccia diretta e significativa alle strutture dei costi.

La storia dell'argento è stata ancora più drammatica. Svolgendo il duplice ruolo di investimento sicuro e di materiale industriale indispensabile, l'argento si è trovato in una “stretta perfetta”. Mentre gli investitori si sono riversati sui metalli preziosi in un contesto di indebolimento del dollaro americano e di timori per l'inflazione, la domanda industriale, guidata dalla stessa industria fotovoltaica, è esplosa. La pasta d'argento conduttiva utilizzata nella produzione di celle solari è diventata il principale motore di questa domanda. Il risultato è stata un'impennata dei prezzi di oltre 140% nel 2025, con prezzi che hanno brevemente superato $72 per oncia prima di raggiungere un picco vicino a $84 per oncia in alcuni mercati entro dicembre. Per alcuni produttori di moduli solari, il contributo dell'argento al costo totale di produzione è passato da un valore gestibile di 5% a uno sbalorditivo di 17%. Questa volatilità ha rischiato di far deragliare la tabella di marcia per la riduzione dei costi che ha caratterizzato l'industria solare per oltre un decennio.

[EMBED: Diagramma temporale che mostra l'andamento del prezzo dell'argento dal 1° trimestre 2025 al 4° trimestre 2026].

Queste due crisi non sono state fluttuazioni di breve durata, ma hanno rappresentato un cambiamento strutturale nell'economia globale. Noi di Kuangya abbiamo capito che per affrontare questa nuova realtà non bastavano soluzioni temporanee. È stata necessaria una rivalutazione fondamentale dei nostri prodotti, dei nostri processi e delle nostre partnership.

I componenti elettrici di bilanciamento del sistema (BOS), spesso trascurati a favore del modulo solare, sono i custodi della sicurezza, della longevità e dell'efficienza di un impianto fotovoltaico. Sono gli interruttori che impediscono guasti catastrofici, i fusibili che proteggono le apparecchiature sensibili e gli interruttori che assicurano l'alimentazione ininterrotta. L'integrità di questi componenti non è negoziabile. Tuttavia, la loro costruzione dipende in larga misura dal rame e, in alcuni casi particolari, dall'argento. L'impennata dei prezzi del 2025-2026 si è quindi tradotta direttamente in intense sfide produttive, obbligando a una scelta dolorosa tra l'assorbimento di costi insostenibili, l'aumento dei prezzi o, per i produttori meno scrupolosi, il compromesso sulla qualità dei materiali.

In Kuangya, la terza opzione non è mai stata presa in considerazione. Al contrario, abbiamo intrapreso un'analisi rigorosa dell'impatto sui costi delle nostre linee di prodotti principali per informare le nostre strategie di progettazione e approvvigionamento.

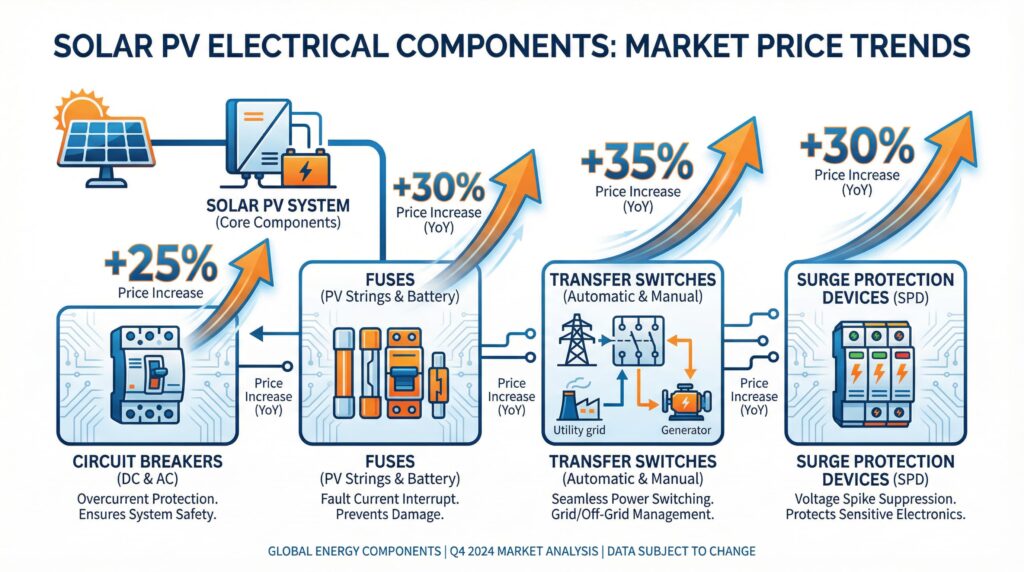

La tabella seguente riassume il forte impatto della crisi delle materie prime sulle nostre principali categorie di prodotti, evidenziando come l'aumento dei costi dei metalli abbia creato problemi di produzione e progettazione diversi per ciascuna di esse.

| Componente | Materiali chiave | Avg. Impatto dei costi (prima del 2025) | Impatto dei costi di picco (3° trimestre 2025) | Sfida per la produzione |

|---|---|---|---|---|

| Interruttori automatici CC/CA (MCB) | Rame | Basso | +40% | Bilanciamento delle prestazioni termiche e della conduttività con componenti in rame più piccoli e più costosi. |

| Fusibili gPV | Argento, rame | Medio | +65% | Mantenere precisi valori di interruzione e basse perdite di potenza senza utilizzare materiali più economici e meno affidabili. |

| Interruttori automatici di trasferimento (ATS) | Rame | Alto | +50% | Riprogettazione di sbarre e terminali ad alta corrente per gestire carichi termici immensi con vincoli di costo estremi. |

| Dispositivi di protezione dalle sovratensioni (SPD) | Rame, ossido di zinco | Basso | +35% | Garantire tempi di risposta di microsecondi e la longevità del dispositivo quando il costo dei conduttori interni in rame è salito alle stelle. |

Interruttori automatici DC/AC (MCB): Il cuore di un MCB è costituito dalla striscia bimetallica e dalla bobina magnetica, entrambe basate su rame ad alta purezza per le loro proprietà conduttive e termiche. L'aumento dei costi del rame nel 40% ha avuto ripercussioni dirette sul meccanismo di intervento che distingue un sovraccarico sicuro da un pericoloso cortocircuito. La sfida è diventata una questione di precisione ingegneristica: come mantenere le esatte caratteristiche di espansione termica e conduttività richieste per un intervento affidabile, lottando al contempo contro una pressione sui costi senza precedenti. Qualsiasi sostituzione con leghe di qualità inferiore avrebbe rischiato di ritardare i tempi di risposta, compromettendo in modo sostanziale la funzione di sicurezza del dispositivo.

Fusibili gPV: I fusibili gPV specializzati, progettati per le esigenze uniche dei circuiti solari, dipendono da un elemento fusibile progettato con precisione. Questo elemento, spesso realizzato in argento puro o in una lega di rame placcata in argento, è progettato per fondere a una corrente e a una tensione specifiche per proteggere le apparecchiature a valle. Con l'impennata dei prezzi dell'argento e l'aumento dei costi degli elementi fusibili fino a 65%, la tentazione di utilizzare materiali meno precisi e più economici era immensa. Per noi questa era una linea rossa. Mantenere i valori di interruzione e di passaggio di energia (I²t) certificati TUV e UL era fondamentale. La crisi ci ha costretti a concentrarci su innovazioni produttive che riducessero gli sprechi nello stampaggio e nella placcatura di questi elementi critici, piuttosto che modificare il materiale di base.

Interruttori automatici di trasferimento (ATS): Un ATS è un dispositivo ad alta corrente per natura. Le sue sbarre interne, i contatti e i capicorda sono pezzi consistenti di rame, progettati per sostenere carichi elettrici pesanti con una generazione di calore minima. Poiché i costi del rame per questi componenti sono aumentati di 50%, la sfida ingegneristica principale è diventata la gestione termica. Ridurre semplicemente la quantità di rame per risparmiare sui costi avrebbe portato a una maggiore resistenza, generando più calore e creando un significativo rischio di incendio. I nostri team di ricerca e sviluppo hanno dovuto sperimentare nuove geometrie delle sbarre e tecnologie di connessione per mantenere temperature di esercizio sicure, ottimizzando al contempo l'uso dei materiali al grammo.

Dispositivi di protezione dalle sovratensioni (SPDs): Sebbene il contenuto di rame in un SPD sia inferiore a quello di un ATS, non è meno critico. I conduttori interni che deviano le correnti di sovratensione verso terra devono avere un'impedenza estremamente bassa per reagire in nanosecondi. L'aumento del costo di questi componenti in rame ha messo sotto pressione il cuore del funzionamento dell'SPD. La sfida produttiva consisteva nel preservare il percorso di protezione ad alta velocità senza compromessi, garantendo che il dispositivo fosse in grado di gestire ripetuti eventi di sovratensione nel corso della sua vita, un impegno che abbiamo mantenuto attraverso un rigoroso controllo di qualità e la convalida del progetto.

La crisi delle materie prime ha rappresentato un attacco diretto alla qualità e all'integrità dei componenti elettrici fotovoltaici. La nostra risposta doveva essere altrettanto diretta e radicata in un profondo impegno verso i principi dell'ingegneria.

Di fronte al panico del mercato, la nostra strategia a Kuangya è stata guidata da un unico principio: controllare ciò che possiamo controllare. Non potevamo influenzare i prezzi globali delle materie prime, ma potevamo controllare la nostra catena di approvvigionamento, ottimizzare le nostre operazioni e approfondire le nostre partnership. Abbiamo attivato un piano sfaccettato incentrato su tre pilastri, progettato non solo per sopravvivere alla crisi, ma per costruire un'azienda più solida e agile.

Molto prima dei picchi di mercato della fine del 2025, i nostri team di sourcing avevano individuato il rischio di una stretta sulle materie prime. Abbiamo agito con decisione, passando dagli acquisti a breve termine a un modello di approvvigionamento strategico a lungo termine.

Con l'aumento dei costi dei materiali, ogni grammo di scarto era importante. Abbiamo lanciato un'aggressiva campagna interna per migliorare l'efficienza produttiva, inquadrata non come una misura di riduzione dei costi, ma come un'iniziativa di miglioramento della qualità.

Crediamo che i veri partner comunichino apertamente, soprattutto nei momenti difficili. Mentre i concorrenti hanno attuato improvvisi e drastici aumenti di prezzo o sono rimasti in silenzio, noi abbiamo scelto una strada di radicale trasparenza.

In questo periodo di forte pressione sui costi, abbiamo preso una decisione strategica controintuitiva: abbiamo raddoppiato il nostro impegno per le certificazioni globali. Nel 2025, mentre alcuni operatori del mercato erano tentati di sostituire i materiali, abbiamo ottenuto con successo certificazioni UL, TUV e CE nuove e aggiornate per le nostre linee di prodotti principali. Si è trattato di una dichiarazione forte e tangibile al mercato. Dimostrava che il nostro impegno per la sicurezza e la qualità era assoluto e non negoziabile, indipendentemente dalle condizioni di mercato. Questo atto di leadership non solo ha giustificato la nostra proposta di valore, ma ha anche fornito ai nostri clienti la massima garanzia: con Kuangya, gli standard non vengono mai compromessi.

[EMBED: Immagine generata per celebrare "Certification Excellence" con i loghi degli organismi di certificazione e una dichiarazione di qualità].

Le crisi di mercato sono potenti catalizzatori di innovazione. L'impennata delle materie prime del 2025-2026 non ha fatto eccezione. Per il nostro team di ricerca e sviluppo di Kuangya è stata una chiamata all'azione, un mandato a progettare la nostra via d'uscita dalla crisi ripensando radicalmente la scienza dei materiali e il design dei prodotti. La pressione per ridurre la nostra dipendenza da materie prime volatili non ha portato a compromessi, ma a scoperte che hanno reso i nostri prodotti più efficienti, robusti e convenienti a lungo termine.

La nostra prima linea di attacco è stata quella dei metalli stessi. Abbiamo avviato un programma di ricerca accelerato per ridurre la nostra dipendenza dal rame e dall'argento puri senza sacrificare le prestazioni.

La crisi ha costretto i nostri progettisti ad abbracciare una filosofia di “minimalismo intelligente”. L'obiettivo era ottenere le massime prestazioni con il minimo materiale.

Questi risultati di R&S non sarebbero stati possibili alla velocità richiesta senza il nostro profondo investimento nella digitalizzazione. Abbiamo sfruttato il gemellaggio digitale e un software di simulazione avanzato per creare prototipi virtuali dei nostri nuovi progetti. Questo ci ha permesso di eseguire centinaia di test di stress termici, elettrici e meccanici in un ambiente simulato, iterando rapidamente i progetti senza i tempi e i costi di costruzione di prototipi fisici per ogni versione. Questo approccio digitale ha ridotto il ciclo di sviluppo della nuova sbarra ATS dai previsti nove mesi a soli quattro, permettendoci di portare sul mercato una soluzione più economica quando i nostri clienti ne avevano più bisogno.

La turbolenza del 2025-2026 è passata, ma ha lasciato dietro di sé un panorama cambiato. È stata stabilita una “nuova normalità” per i prezzi delle materie prime e il settore è ora consapevole che la resilienza della catena di approvvigionamento è importante quanto le prestazioni del prodotto. A cnkuangya.com, Non lo vediamo come un ostacolo. Lo vediamo come la base per la prossima ondata di innovazione. Dopo aver superato la crisi, ne siamo usciti più forti, più agili e con una chiara visione del futuro.

Siamo orgogliosi di presentare il nostro obiettivo di sviluppo per il prossimo anno, una tabella di marcia progettata per rispondere alle esigenze in evoluzione del mercato solare globale:

La crisi delle materie prime del 2025-2026 è stata una prova decisiva per il nostro settore e per la nostra azienda. È stata una prova del fuoco che ha forgiato la nostra strategia, affinato la nostra innovazione e rafforzato le nostre partnership. Siamo orgogliosi di aver affrontato questa prova non compromettendo i nostri standard, ma elevandoli. In Kuangya crediamo che le sfide siano il crogiolo della leadership. Ci avviamo verso il futuro più fiduciosi che mai nella nostra capacità di progettare sistemi elettrici affidabili e ad alte prestazioni che alimenteranno la prossima fase della transizione energetica globale.